Fin 2019, la Commission Européenne rendait public le Green Deal européen, son Pacte Vert pour une Europe alignée à une trajectoire de contribution à la neutralité carbone à horizon 2050.

Après la signature des Accords de Paris en 2015, l’Union Européenne s’est interrogée sur les leviers à sa disposition pour que l’investissement, la production et la consommation de biens et services soient durables et alignés avec une trajectoire de décarbonation de notre économie. La réponse est réglementaire et portée par un attirail législatif, dans lequel on retrouve les Directives CSRD (remplaçant la Directive NFRD) et SFDR, ainsi que la Taxonomie Verte Européenne. Présenté pour la première fois en 2018, comme dispositif du Plan d’Action pour une Finance Durable, le Règlement est publié au Journal Officiel de l’Union Européenne le 22 juin 2020.

La taxonomie, parfois aussi appelée taxinomie, est une science de classification du vivant. Tout ce qui vit étant aujourd’hui tributaire du dogme de la valeur économique et financière, il semblait de fait naturel d’uniformiser le langage pour classifier les activités économiques, et leur impact sur l’environnement, à l’aune de leur valeur monétaire. Depuis son adoption, la Taxonomie Verte ne cesse de faire parler d’elle – et pas uniquement à cause des discussions qu’elle a suscitées autour de l’inclusion des activités nucléaires et gazières dans la liste des activités considérées comme vertes par la Commission – mais aussi parce que son entrée en vigueur provoque bon nombre d’interrogations, que nous vous proposons de décrypter ici.

Qui est concerné par la taxonomie verte européenne ?

La Taxonomie Verte s’applique aux sociétés financières (établissements de crédit, gestionnaires d’actifs, entreprises d’investissement et assureurs et réassureurs) et aux sociétés non-financières. Nous allons nous concentrer ici sur les obligations des sociétés non-financières et de leurs entités.

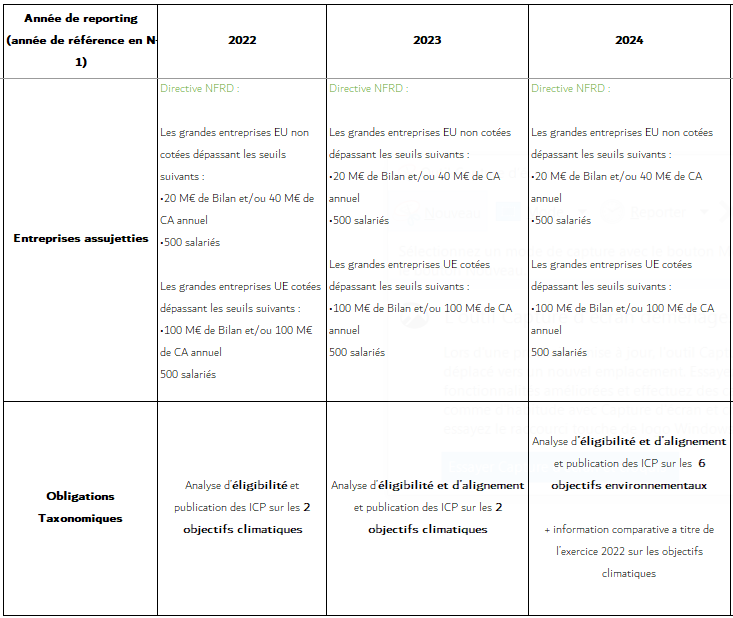

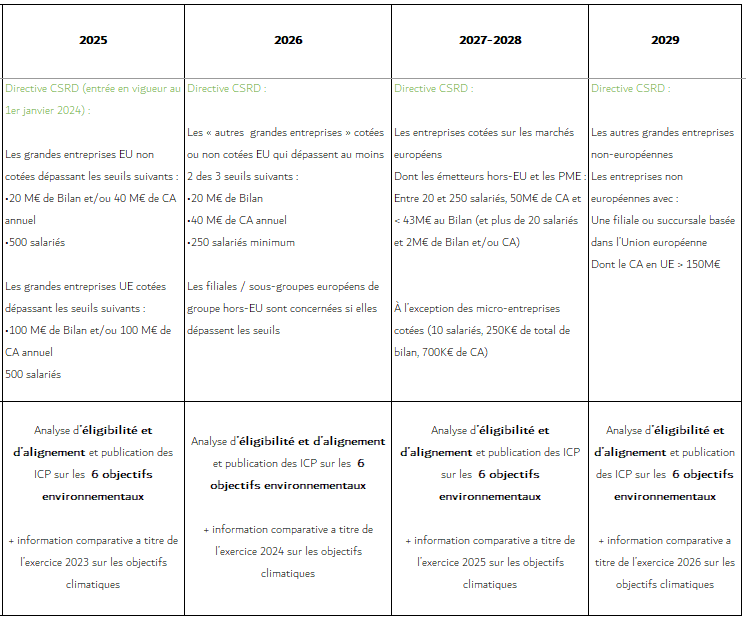

Le périmètre des entreprises concernées par la Taxonomie Verte suit les mêmes évolutions de périmètre que celui de la Directive CSRD, à savoir :

Un acte délégué et les « RTS » (Regulatory Technical Standards – standards techniques réglementaires publiés par l’ESMA) relatifs aux objectifs environnementaux devraient voir le jour prochainement. À surveiller pour une entrée en vigueur en 2023 pour une publication en 2024.

Les étapes de mises en œuvre de la taxonomie verte

Depuis l’entrée en vigueur du Règlement UE/852 du 18 juin 2020, la Taxonomie a connu plusieurs actes délégués (décrets d’application au sens de la Commission) entre 2021 et 2022, précisant les attentes du législateur sur les objectifs climatiques, ainsi que les contours du reporting.

Une activité économique peut être « verte » au regard de 2 objectifs dits « climatiques » et 4 autres objectifs environnementaux, soit 6 au total, dont les dénominations sont les suivantes :

- Atténuation du changement climatique

- Adaptation au changement climatique

- Utilisation durable et protection des ressources aquatiques et marines

- Transition vers une économie circulaire

- Prévention et réduction de la pollution

- Protection et restauration de la biodiversité et des écosystèmes

Analyse d’éligibilité

Les entreprises peuvent aujourd’hui contribuer positivement au climat selon trois types de contribution, répertoriées ci-dessous. Pour l’objectif d’atténuation au changement climatique, l’activité peut être :

- « Bas-carbone », c’est-à-dire une activité sobre ou en phase d’être sobre en carbone, considérée comme compatible avec un la neutralité carbone (-55% de réduction d’émissions de gaz à effet de serre d’ici à 2030 en écho à l’objectif « Fit for 55 » et à un réchauffement à maximum 2°C en 2100 par rapport à l’ère préindustrielle)

- « Transitoires ». Il s’agit d’une activité pour laquelle il n’existe pas d’alternative ou de mode de développement sobre en CO2, mais dont les performances sont les « meilleures » au regard des performances environnementales actuellement possibles, et qui permettent des réductions de gaz à effet de serre significatives par rapport à une performance « normale » pour un même usage ou une même finalité productive ou servicielle

- « Habilitantes », désignant une activité qui n’est pas « verte » à proprement parlé, mais dont la réalisation est essentielle pour permettre le fonctionnement des activités qui elles sont considérées comme « vertes » (par exemple, les batteries pour les véhicules électriques)

Pour l’objectif d’adaptation au changement climatique, seules les activités « bas carbones » et « transitoires » sont considérées.

Afin de savoir si une activité est « bas carbone », « transitoire » ou « habilitante » au regard des objectifs d’atténuation et d’adaptation au changement climatique, il est nécessaire de s’intéresser à son éligibilité.

La Commission Européenne a proposé (dans ses actes délégués 2021/2139 et 2021/2178) une liste d’une centaine d’activités sur 13 macro-secteurs, considérées comme éligibles à un alignement vers une économie décarbonée. C’est ainsi un exercice de concordance que les entreprises doivent réaliser entre leurs activités (qu’il convient au préalable de correctement déterminer) et les activités éligibles (identifiables en partie grâce à la nomenclature NACE européenne).

Cette part de ses activités potentiellement « vertes » est à traduire en données financières, à travers le calcul et la publication des trois indicateurs de performance (les fameux ICP) suivants :

- % du CA de l’entreprise que représente les activités éligibles

- % des OpEx, des dépenses d’exploitation, attribuées à ces activités éligibles

- % des CapEx, soit les dépenses investissements rattachées à ces activités éligibles

Analyse d’alignement

Une fois l’exercice dit « d’éligibilité » réalisée, l’entreprise se retrouve avec une part, plus ou moins importante, d’activités candidates à l’alignement.

Ces dernières sont considérées comme effectivement « alignées » si elles répondent de façon substantielle aux objectifs de la Taxonomie. Cette réponse se matérialise via la correspondance à un certain nombre de « CET », de Critères d’Examen Technique. Une agrégation de données est nécessaire au titre de cette conformité technique, et c’est là un premier défi pour les entreprises assujetties.

Une fois les CET validées, les entreprises doivent s’assurer que les activités ne portent pas de préjudice important aux 5 autres objectifs environnementaux (parmi l’Atténuation du changement climatique, l’Adaptation au changement climatique, l’Utilisation durable et protection des ressources aquatiques et marines, la Transition vers une économie circulaire, la Prévention et réduction de la pollution et la Protection et restauration de la biodiversité et des écosystèmes). C’est le principe de « DNSH », Do No Significant Harm, qui peut nécessiter de couvrir un certain nombre de critères techniques supplémentaires.

Enfin, les activités doivent pouvoir être tracées de telle sorte à ce que soit garantis les « Minimum Safeguards », les mesures de protection sociale minimales, soit de protection des Droits de l’Homme et des droits fondamentaux du travail tout au long de sa chaîne de valeur.

De la même façon que pour l’éligibilité, les sociétés seront tenues de publier les ICP relatifs à la part de leurs activités alignées et à quel niveau de contribution (« Bas carbone », « Transitoires » ou « Habilitantes »)

- % du CA de l’entreprise que représente les activités alignées

- % des OpEx, des dépenses d’exploitation, attribuées à ces activités alignées

- % des CapEx, soit les dépenses investissements rattachées à ces activités alignées

C’est la finalité même de l’exercice, qui vise à conférer des informations sur le degré de performance des entreprises au regard d’un niveau attendu d’activités vertes au sein de l’UE.

Une activité éligible mais non-alignée sera le marqueur d’un écart avec les objectifs de contribution à la neutralité carbone et à la préservation des écosystèmes de l’UE et devra faire l’objet de plans d’actions dédiés.

Reporting sur l’année N-1

À partir de l’exercice de publication 2024, les entreprises assujetties devront publier des informations comparatives au titre de l’exercice de référence N-1, soit relativement à 2022 pour le reporting sur l’année de référence 2023 (publication en 2024), 2023 pour le reporting sur l’année de référence 2024 (publication en 2025) et ainsi de suite. Le périmètre sera conforme à celui des objectifs d’alignement en vigueur.

Les enjeux de mise en œuvre

La conformité des entreprises avec le reporting taxonomique comporte des défis, liés notamment à la recherche de données jusqu’alors non collectées, des clés de reporting nouvelles à aller chercher pour la consolidation d’indicateurs basés sur de nouveaux socles d’analyse et la définition de plans d’actions afin d’aligner les activités éligibles.

Une nouvelle façon de reporter et communiquer

L’ambition fondamentale du Règlement est de parvenir à extraire des informations financières pertinentes, fiables et comparables, à partir d’informations extra-financières.

Les entreprises vont devoir collecter des informations nouvelles, à une granularité plus fine et un niveau de technicité élevé, ce qui appelle à la mise en place de nouveaux systèmes de collecte et de consolidation.

Les outils de reporting devront être adaptés afin de garantir la fiabilité et le suivi dans le temps des ICP.

Il est important de faire de cet exercice réglementaire un projet transverse, qui décloisonne les Directions financières et de Développement Durable (ou assimilées), avec une gouvernance et un pilotage efficace et systémique. Outre la technicité du projet, il s’agit aussi de mettre à l’œuvre une véritable conduite du changement.

Une méthodologie à tester et éprouver

S’agissant d’un exercice nouveau, il existe encore peu d’éléments de benchmark et de méthodologies de mise en œuvre homogénéisées à ce jour. Il convient dès lors de développer et suivre une méthode qui soit la plus proche possible de celle contenue dans les actes délégués, notamment l’acte 2021/2178 , et de justifier tous les partis-pris, de la définition des activités éligibles au calcul des ICP, dans une note méthodologique robuste.

Les contours du Règlement et le calendrier d’application évoluant constamment, la mise en place d’un dispositif de veille important est à développer.

Une trajectoire d’amélioration continue à construire

La finalité de l’exercice vise à renforcer les interconnexions entre l’information financière et extra-financière, à destination des investisseurs – sociétés de gestion, fonds d’investissement et autres gestionnaires de portefeuilles. La lisibilité et la cohérence entre l’une et l’autre de ces typologies d’informations sont la clé d’un réalignement de la valeur.

Les résultats de l’analyse d’alignement constituent donc les pivots pour un changement de paradigme au cœur des modèles des entreprises, qui peuvent appeler à la nécessité de construire et/ou de faire évoluer des stratégies RSE, climat, biodiversité… fonction des impacts réels des entreprises.

Conclusion

En conclusion, la Taxonomie Verte Européenne est une réglementation aussi ambitieuse que nécessaire qui, si elle est assortie du bon dispositif de contrôle et de sanction, pourrait drastiquement changer la vision de la performance d’une entreprise !

Besoin d’un décryptage, de vous mettre au diapason de l’analyse d’éligibilité et d’alignement, d’assistance sur la refonte de votre système de reporting, d’aide à l’élaboration du Rapport final ou de réaligner votre trajectoire d’impact ? N’hésitez pas à nous contacter pour plus d’informations.

Joanna DEPÉRY, Consultante RSE